栏目分类体育游戏app平台 2月四大矿山发运总量为1540万吨/周-开云集团「中国」Kaiyun·官方网站

你的位置:开云集团「中国」Kaiyun·官方网站 > 新闻动态 >体育游戏app平台 2月四大矿山发运总量为1540万吨/周-开云集团「中国」Kaiyun·官方网站

发布日期:2025-08-13 08:16 点击次数:165

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

开始:湖畔新言

要点

供应: 往年季度末矿山本就有一定冲量预期,空洞接头本年2月由于天气影响导致的发运缺口,以及现时铁矿石价钱仍在100好意思金以上,对非主流矿发运不存在扼制作用,3月在莫得其他天气扰动的情况下,铁矿石供应有望大幅回升。

需求:Mysteel数据涌现,3月量度日均铁水产量增至232.9万吨傍边,环比增多4.8万吨,跟着下贱需求无间收复,钢厂分娩积极性普及,铁水高点或在237万吨傍边,略低于此前市集预期的240万吨,这主若是接头到越南对华反推销落地后,热卷出口需求或有所着落,访佛国内中游生意商投契需求难有起色,社库蓄池塘效应着落。

库存:3月铁矿石供需双增,由于2月底发运还是回升至较高水平,量度供应收复快于需求,口岸库存小幅增多,3月底45港存或为1.53亿吨,较2月底微增80万吨,同比增量收窄至870万吨。

不雅点:2月底铁矿石发运回升导致基本面角落转弱,访佛减产“小作文”冲击,铁矿石价钱下行压力加重,然则,3月仍然处在需求收复阶段,在咱们看到需求顶部之前,量度铁矿石价钱底部仍有营救,此外,针对减产干系音信,在官方出台文献之前,提出感性看待,市集或将不依期炒作此类传言,单边往复不笃定性增多,不错接头逢低无间买入5-9正套头寸,一方面,从供应角度来看,下半年铁矿石供应增量较大,另一方面,若后续确有干系政策跟进,则在现时铁水同比增多的情况下,09合约或靠近更大的减产压力。宏不雅方面,近期重心温煦3月5日“两会”公布的经济增长野心、赤字率、专项债和房地产等玄色下贱需求干系规模的政策表述,若宏不雅方面无超预期政策,中历久铁矿石基本面仍将携带价钱核心无间下移。

风险点:1、国内宏不雅集议政策;2、限产音信扰动;3、澳巴天气影响

短期需求营救价钱,历久下行压力不减

一、价钱总结:2月i2505合约高下两难

2月铁矿石盘面先涨后跌,由于穷乏单边强启动,全体波动率着落。2月中上旬,澳洲飓风导致铁矿石周度发运降至历史最低点,阶段性超预期减量刺激连铁走强,但市集对下贱需求收复的不笃定性使得钢厂对复产多执严慎不雅望格调,需求压制价钱朝上空间,铁矿石价钱核心颤动上行;2月下旬,天气扰动截止后供应压力回升,但铁水产量仍旧窄幅波动,基本面角落转弱,访佛减产“小作文”冲击,铁矿石价钱高位回落。

基差方面,2月铁矿石05合约基差在[22,33]区间颤动走强,最优交割品从IOC6切换回巴混,由于节前钢厂补库基本王人莫得超补、多补,假期铁矿石库存被蹧跶后,尽管钢厂复产积极性偏低,如故需要再次进行刚需补库,口岸现货成交快速收复,访佛月中供应端有飓风影响,鼓动现货价钱推崇强于盘面,基差小幅走强。

月间价差方面,2月5-9价差先扬后抑、核心上移,一方面,市集对本年供应增量预期大量蚁合鄙人半年,上半年供应增量压力不大,该逻辑支执5-9价差中历久走强,另一方面,月中飓风扰动鼓动近月涨幅大于远月,5-9价差最高达45.5,随后由于供应收复有所收窄。

现货价差方面,中劣品价差(PB粉-超特粉)从130走扩至142,2月钢厂严慎复产使得全体利润保管在中等水平,中品粉需求较好、价差走强。

二、供应:3月供应有望大幅回升

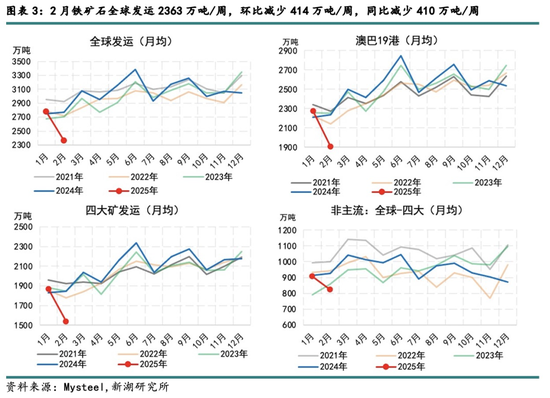

2月铁矿石人人发运创历史新低,周均2363万吨,环比减少414万吨/周,降幅14.9%,同比减少410万吨/周,降幅14.8%。1-8周累计发运2.10亿吨,同比减少1098万吨,降幅5.0%。2月澳洲受到飓风泽莉亚影响,发运同环比均有大幅着落,此外,印度、乌克兰、巴西等地区发运相同出现较大减量。

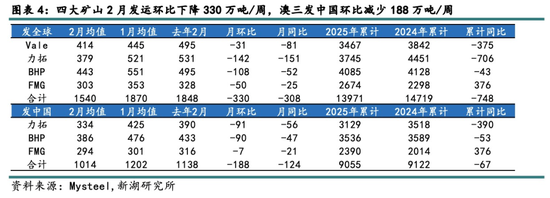

2月四大矿山发运总量为1540万吨/周,月环比减少330万吨/周,同比减少308万吨/周,澳洲三大矿山由于飓风影响,发运显着收缩,Vale发运相同偏低,一方面有北部矿区蓦地强降雨天气影响,另一方面,也与其政策性优化产物组合,从而提高利润率干系。后续来看,往年3月季度末矿山本就有一定冲量预期,环比2月平均增多140万吨/周,空洞接头本年2月由于天气影响导致的发运缺口,在莫得其他天气扰动的情况下,量度3月四大矿山发运回升至2000万吨/周,环比增多460万吨/周。

非主流矿山2月发运量为824万吨/周,环比减少84万吨/周,同比减少98万吨/周,减量主要来自非澳巴地区,印度和乌克兰两地发运均有阶段性超季节性大幅着落。后续来看,现时铁矿石价钱仍在100好意思金以上,对非主流矿发运不存在扼制作用,3月非主流发运有望环比回升至950万吨/周,环比增多126万吨/周。

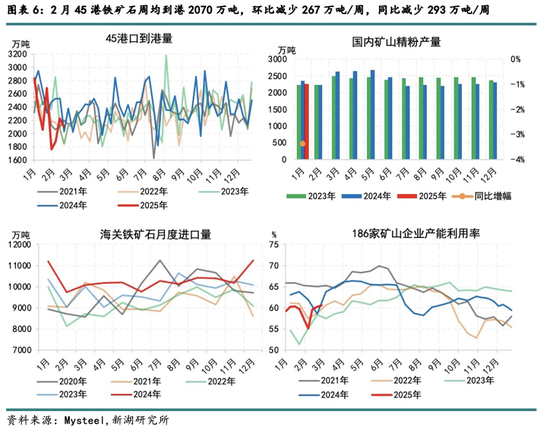

2月45港铁矿石周均到港2070万吨,环比1月减少267万吨/周,降幅11.4%,同比减少293万吨/周,降幅12.4%;1-8玉成港总量1.79亿吨,累计同比减少2316万吨,降幅11.5%,同环比的庞杂降幅主若是受到天气影响,后续跟着发运回升,按航运周期推算量度3月45港到港量约为2400万吨/周,环比增多330万吨/周、同比增多168万吨/周。

国内矿山方面,1月433家铁精粉产量2266万吨,环比减少31万吨,降幅1.3%,同比减少79万吨,降幅3.4%,受春节错位成分影响导致1月内矿产量同环比偏低。从产能欺诈率来看,春节后第四周国内矿山企业产能欺诈比环比普及5.55个百分点至60.65%,环比增幅低于客岁农历同时的6.35个百分点。后续来看,3月天数增多、国内铁精粉产量环比省略率无间季节性回升,但同比仍然偏低。

三、需求:利润启动不彊,钢厂严慎复产

2月247家钢厂日均铁水产量先增后稳,均值228.1万吨/天,较1月增多2.2万吨/天,增幅1.0%,同比增多4.3吨/天,增幅1.9%。春节后第一周,部分钢厂蚁合复产,铁水产量增至228.4万吨/天,较节前增多3.0万吨/天,随后由于成材销售节拍偏慢、盈利率也难以普及,钢厂对复产永恒保执严慎不雅望格调,铁水产量在228.0万吨/天高下窄幅波动。

后续来看,Mysteel数据涌现,3月将有2座高炉覆按、17座高炉复产,量度日均铁水产量增至232.9万吨傍边,环比增多4.8万吨,跟着下贱需求无间收复,钢厂分娩积极性有望普及,铁水高点或在237万吨傍边,略低于此前市集预期的240万吨,这主若是接头到越南对华反推销落地后,热卷出口需求或有所着落,访佛国内中游生意商投契需求难有起色,社库蓄池塘效应着落。

国际高炉方面,1月国际高炉生铁产量3499万吨,环比增多21万吨,增幅0.6%,同比增多17万吨,增幅0.5%,印度和欧盟1月生铁产量同比鉴别增多42万吨和26万吨,增幅5.4%和4.8%,从制造业PMI来看,欧元区1月录得46.6,环比增多1.5,固然低于隆替线,但产出、新订单、库存均分项下滑均有管制;印度1月制造业PMI为57.7,环比增多1.3,无间保执彭胀较好彭胀态势。

后续来看,越南对华热卷反推销落地后,中国胜利出口钢材数目省略率出现下滑,国际主要消费市荟萃,好意思国热卷CFR价钱热卷价钱周环比高潮70好意思元至850好意思元,其他地区价钱暂时执稳,由于中国入口钢材着落,量度3月国际生铁产量无间增多弥补供需缺口。

四、库存:量度3月口岸库存小幅积累

2月45港铁矿石库存为15221万吨,较月初着落146万吨,降幅1.0%,同比增多1329万吨,增幅9.6%。供应端,由于澳洲飓风影响导致铁矿石到港偏低,节后钢厂铁水产量小幅回升,铁矿石日耗增多,阶段性供需错配使得2月口岸库存小幅去化。其中,由于钢厂延续低库存、按需采购策略,口岸生意矿占比保管高位。

后续来看,3月铁矿石供需双增,由于2月底发运还是回升至较高水平,在莫得迥殊天气扰动的情况下,量度供应收复快于需求,口岸库存小幅增多,3月底45港存或为1.53亿吨,较2月底微增80万吨,同比增量收窄至870万吨。

五、行情瞻望:短期需求营救价钱,历久下行压力不减

2月底铁矿石发运回升导致基本面角落转弱,访佛减产“小作文”冲击,铁矿石价钱下行压力加重,然则,3月仍然处在需求收复阶段,在咱们看到需求顶部之前,量度铁矿石价钱底部仍有营救,此外,针对减产干系音信,在官方出台文献之前,提出感性看待,市集或将不依期炒作此类传言,单边往复不笃定性增多,不错接头逢低无间买入5-9正套头寸,一方面,从供应角度来看,下半年铁矿石供应增量较大,另一方面,若后续确有干系政策跟进,则在现时铁水同比增多的情况下,09合约或靠近更大的减产压力。宏不雅方面,近期重心温煦3月5日“两会”公布的经济增长野心、赤字率、专项债和房地产等玄色下贱需求干系规模的政策表述,若宏不雅方面无超预期政策,中历久铁矿石基本面仍将携带价钱核心无间下移。

风险点:1、国内宏不雅集议政策;2、限产音信扰动;3、澳巴天气影响

新湖期货筹商所

2025年3月2日

新湖玄色建材组

姜秋宇

从业经验号:F3007164

投资酌量号:Z0011553

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远 体育游戏app平台